節税サラリーマンは、iDeCo(個人型確定拠出年金)に加入していることと、現在の評価額を社内で大っぴらに話しております。

これにはもちろん理由があり、まずはこちらをご案内させていただければと思います。

目次

iDeCo加入の経緯

もともとは、現在勤務先の子会社で働いており、その子会社では企業型確定拠出年金の制度がありましたが、数年前、親会社の方針により吸収合併されました。

親会社には企業型年金制度がなかったこともあり、iDeCo(個人型確定拠出年金)へ移行し、数年が経過しております。

子会社の社員数は100名ちょっと、親会社は400名程度でしたので、現在の勤務先の約20%は確定拠出年金を理解している状況となります。

手数料が安かったことを理由に大多数がSBI証券、スルガ銀行に口座移換しました。

吸収合併された頃、企業型確定拠出年金をどうするか?は飲み会の大きなテーマでした。

その子会社では確定給付年金から、企業型確定拠出年金へ移行したこともあり、ベテラン社員では数百万、少ない社員でも数十万の資産を保有しておりましたし、半年以内に結論(※)を出す必要があり、それはそれは真剣な意見交換が交わされました。

※の補足

企業型確定拠出年金加入者が、その記号を退職後半年間放置してしまうと、資産を現金化し国民年金基金連合会へ移換されてします。これは「自動移換」と呼ばれております。

その飲み会の中で、節税サラリーマンは琉球銀行に口座をつくり、iDeCo(個人型確定拠出年金)へ移行することを説明しておりましたので、節税サラリーマン=琉球銀行と紐付けられておりました。

また、節税サラリーマンと同じく琉球銀行に口座をつくった同僚もおり、都度都度情報効果交換を行いながら、資産状況の進捗も話し合っておりました。

結果、評価額が社内で知られてしまうという少々困った状況になったことから、何も隠さず評価額を口にしている次第です。

今回は、あれほど恐れていた自動移換にも、メリットがあったということを最近知り、その内容をまとめさせていただければと思います。

数値情報はWEBの情報を参照し、記載しておりますが、その数値が閲覧者様にとって正しいかのご確認はご自身でお願いいたします。

自動移換を恐れていた理由

企業型確定拠出年金が自動移換されると、資産がすべて現金化され、国民年金基金連合会へ移換され、以降60歳まで塩漬けになります。

節税サラリーマンは以前の勤務先で厚生年金基金に加入しており、その企業を退職した際に同様の案内(資産が厚生年金基金から、国民年金基金連合会に移換)を受けており、塩漬けになる点は理解しておりました。

自動移換となった場合のデメリットも、あちこちのサイトに記載されておりました。

自動移換のデメリット

上記と少々重複しますが、企業型確定拠出年金制度を用意している企業を離職、または退職してから6ヶ月以内に所定の手続きを行いませんと、資産が現金化された上、「国民年金基金連合会」へ自動移換されます。

自動と名がついておりますが、実質的には強制移換と呼べる内容で、デメリットばかりが並びます。

①運用資産が全額現金化される。

②自動移換されている期間は、一切運用ができない。

⇒「国民年金基金連合会」は保管するだけで

資産が増えることはない

③自動移換されている機関が、

確定拠出年金の加入期間をみなされない。

⇒場合によっては、老齢給付金の受給開始が遅れる。

④受給可能な年齢になっても、

自動移換の状態では給付が受けられない。

⇒自動移換された資産が葉直接引き出すことが

できないため、一旦、iDeCo(個人型確定拠出年金)に

資産移換するという手間と、手数料生じる。

⑤資産が増えないにもかかわらず、

移換された年金資産から手数料が継続して差し引かれる

⇒次の項目で詳細記載いたします。

自動移換の数値情報

※自動移換された場合にかかる手数料

自動移換されたとき:4,269円

(内訳):特定運営管理機関手数料(3,240円)、

国民年金基金連合会手数料(1,029円)

自動移換期間中:51円(毎月)

特定運営管理機関への支払い(4ヵ月後から)

自動移換後の手続きのための手数料

(いずれかひとつ選びます)

1. iDeCo(個人型確定拠出年金)に資産移換する場合:3,857円

(内訳):特定運営管理機関:1,080円、

国民年金基金連合会:2,777円

2. 企業型年金に資産を移動する場合

特定運営管理機関:1080円

3. 脱退一時金を受け取る場合

特定運営管理機関:4104円

自動移換にかかる手数料、iDeCo(個人型確定拠出年金)手数料比較の詳細

iDeCo(個人型確定拠出年金)へ移換の場合、手数料が最も安い、SBI証券の例に記載いたします。

自動移換の場合

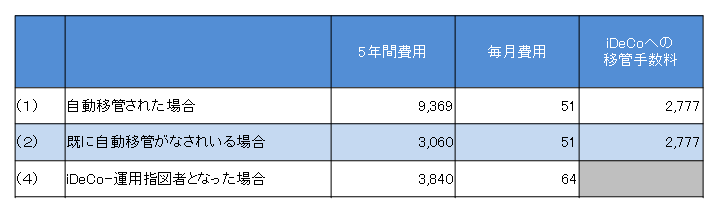

ケース1:自動移換から5年放置した場合:9,369円

自動移換時(退職から6ヵ月後):4,269円

退職後10ヶ月~5年間:2,550円(51円*50ヶ月)

(自動移換までの6ヶ月+特定運営管理機関への支払いが4ヵ月後のため、合計10ヵ月後となります。)

ケース2:既に自動移換がなされていて、さらに5年間放置した場合

自動移換中:3,060円(51円*60ヶ月)

ケース3:移動移換後、iDeCo(個人型確定拠出年金に移換する場合

iDeCo(個人型確定拠出年金)に資産を移換して掛け金拠出を続ける場合、年間2,004年の手数料が必要です。こちらもあわせてご参照ください)

ケース4:iDeCo(個人型確定拠出年金)かかる手数料:年間764円(64円/月額)

事務委託先金融機関(資産管理サービス信託銀行):64円(月額)

5年間合計:3,840円

ケースごと、5年間の手数料まとめ

予想通りといいますが、ネット、書籍の指摘どおり、自動移換はやはり損なようです。

とはいえ、数千円の差にしかならにないことは新たな発見といえるかもしれません。うっかり自動移換されてしまった場合も、あせることなく資産について考えることができそうですね。