今回の記事では、

iDeCo(個人型確定拠出年金)はリスクがあるんじゃないか?

運用を失敗すると拠出額が目減りしてしまうんじゃないか?

定期預金のほうが手堅いんじゃないか?

個人で株を運用したほうが儲かるんじゃないか?

などのご心配がある方に向けて、

iDeCo(個人型確定拠出年金)のどこがいいのか?に関してご説明いたします。

計算サンプル

名前:次郎さん

職業:民間サラリーマン(勤務先に企業型確定拠出年金なし)

総支給額(収入金額):500万円

差引支給額:400万円

課税所得額:233万円

今回、次郎さんが、年間276,000円の投資を検討しています。普段の生活で必要のない、余剰資金の有効活用を目的としています。

投資先として検討しているのは、

①定期預金

②株式投資

③投資信託

④iDeCo(個人型確定拠出年金)

の4つです。

年間276,000円を投資した場合の1年後の状況を考えてみます。

先に結論を記載すると下記のとおりになります。

結論から申し上げると、④iDeCo(個人型確定拠出年金)が最もメリットのある投資先といえます。

1年間276,000円の投資の結果、得られるリターンは108,394円となります。

あらためて計算してみると、大きな金額に少々驚きます。

詳細は、以下ご参照ください。

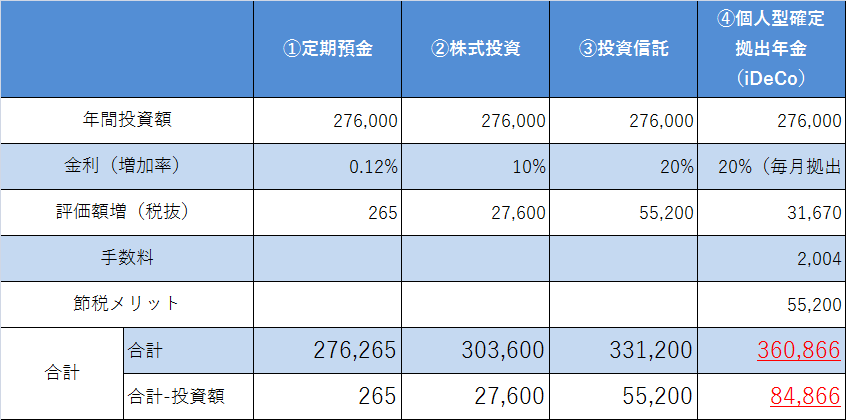

①定期預金

イオン銀行の普通預金(金利0.120%)に預ける。

意外なことに、イオン銀行の普通預金は一般的な定期預金より高金利です。

翌年の評価額は276,331円です。

増加した評価額は331円です。

ここから税金20%(66円)が差し引かれて、

実際口座に入る金利は265円です。

よって、定期預金に投資した場合の1年後の評価額は、276,265円になります。

②株式投資

NISA口座を利用し、評価額は非課税、

また、証券会社の売買手数料は0円と想定します。

収益予測は難しいのですが、ウォーレン・バフェットのすごさを説明したブログを参照し、10%のリターン予測とします。

=================

ウォーレン・バフェットが100万円投資し、

年間平均22.6%のリターンを37年間継続すると、

37年間で資産は1,879,954,753円になります。

=================

複数の株式に分散投資すべきではありますが、276,000円でできることは知れているので、単一の株式に投資し、10%の収益が出たと想定いたします。

※株式分散投資を簡単に、少ない資金で実施できるのは、③の投資信託になります。

翌年の評価額は303,600円です。

増加した評価額は27,600円です。

よって、株式に投資した場合の1年後の評価額は、303,600円になります。

③投資信託

NISA口座を利用し、評価額は非課税、

また、証券会社の売買手数料は0円と想定します。

投信ブロガーが選ぶファンドオブザイヤー2016年第一位の、「ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックスファンド」に投資したと想定いたします。

ただし、計算が複雑になりますので、”信託報酬 (税込)/年 0.216%以内”は計算外といたします。

2016/7/15時点の基準価額:11,399円

2017/7/14時点の基準価額:14,165円

1年間での評価額の上昇は約20%(19.52・・・%)

翌年の評価額は331,200円です。

増加した評価額は55,200円です。

よって、株式に投資した場合の1年後の評価額は、

331,200円になります。

④iDeCo(個人型確定拠出年金)

口座はSBI証券に作成、投資先は全額、「ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックスファンド」に投資したと想定いたします。

ただし、計算が複雑になりますので、”信託報酬 (税込)/年 0.216%以内”は計算外といたします。

2016/7/15時点の基準価額:11,399円

2017/7/14時点の基準価額:14,165円

1年間での評価額の上昇は約20%(19.52・・・%)

ここまでは③の投資信託と同様ですが、iDeCo(個人型確定拠出年金)の条件が追加されます。

掛け金は月23,000円ですので、最初に投資した月は20%の評価額が期待できても、最後に投資した月は約1.66%しか評価額が期待できません。

一言で言うと複利計算が必要になります。結果のみを申し上げると翌年の評価額は307,670円です。増加した評価額は31,670円です。

年間の手数料は2,004円ですので、差し引くと29,664円が増えた価値となります。

ここに、節税効果55,200円が加わります。

まとめると、

1)確定拠出年金の評価額:307,670円

2)支払う手数料:△2,004円

3)節税効果:55,200円

合計:360,866円

よって、iDeCo(個人型確定拠出年金)に投資した場合の1年後の評価額は、

305,666円になりますが、節税メリットを合わせた場合、360,866円の価値となります。

まとめ

いかがだったでしょうか?

具体的な数字を元にすると、確定拠出年金の節税メリットが非常にわかりやすくなったのではないでしょうか?

今回、初年度投資を想定したため、投資信託との差が出にくい構図となりましたが、長期投資を想定した場合、金利の増加額の差は狭まっていきますので、投資信託を始めようかな?と思っていらっしゃるのであれば、iDeCo(個人型確定拠出年金)で投資信託へ投資することをお勧めいたします。