こんにちは、節税サラリーマンです。

先日、勤務先で下期のキックオフがあり、そのあとは恒例の懇親会という名の飲み会となりました。

毎度のことながら、飲み会は少々荒れ模様で、酔っぱらった偉い人がこぼした味噌汁が私に大量にかかる、斜め前では直属の管理職がレモンサワーを丸ごとひっくり返すなどひどい有様で、今月から来ていただいている派遣社員(新垣結衣似の24歳)は露骨に顔が引きつっていました。

さて、目の前に座ったのが30歳男性、今年入社したエンジニアです。

彼は少々変わり者で、ネットの影響をよくない方向で受けています。

典型的な発言としては、結婚にはメリットがない、などですね。

話を聞いてみると、投資は実践しており、FXで稼いでいるようです。

私から、iDeCo(個人型確定拠出年金)を紹介したところ、名前だけ知っている様子でした。

私の投資状況、約10年で、1.8倍の状況を伝えると、「そうすると年率6%平均ですね。」と鋭い数字が帰ってきました。詳しい内容を具体的な数字で知りたいとのことでしたが、1週間ほどほったらかしにしていました。

そろそろその内容をまとめようと思い、忘備録を兼ねて記事にしたいと思います。

目次

■iDeCo 3つのメリット

これはシンプルに、税制優遇があることです。

①掛金が全額所得控除となること

そのため、課税対象額が減って、所得税、住民税を軽減できます。

この掛金の所得控除による節税効果は非常に高いです。

②運用中の収益がすべて非課税になること

通常、お金を運用して得た利益には税金がかかります。

預貯金の利子、株式の配当金・売却益、

投資信託の分配金・売却益などの税率は20.315%(※)です。

せっかく利益が出ても、20%と少々を税金として

納めなければならいのであれば、

複利効果も低くなり運用成績に大きく影響します。

しかしながら、iDeCo(個人型確定拠出年金)では、

運用益はすべて非課税になりますので、複利効果も高まります。

複利効果に関しては、過去記事ご参照ください。

※の補足

このうち、0.315%は復興特別所得税で、2037年まで徴収の予定です。

③受け取り時も税制優遇があること

1)一時金として受け取る場合は「退職所得控除」

2)年金として受け取る場合は「公的年金控除」

■具体的な数字シミュレーション

●シミュレーションプラン

年齢:30歳独身(扶養家族なし)

性別:男性

年収:年収500万(計算を楽にするため、昇給なし)

掛金:23,000円/毎月

年利:3%予測(ちょっと控えめにしました)

冒頭ご紹介の後輩の年収は、

おそらく450万~480万だと思いますので、

ちょっと上の数字で説明しようと思います。

節税サラリーマンの勤務先は、基本給のテーブルが提示されており、

特別な状況(単身赴任など)を除けば、

家族手当のような不透明な手当てが一切ないため、

ある程度年収は推測できます。

●シミュレーション結果

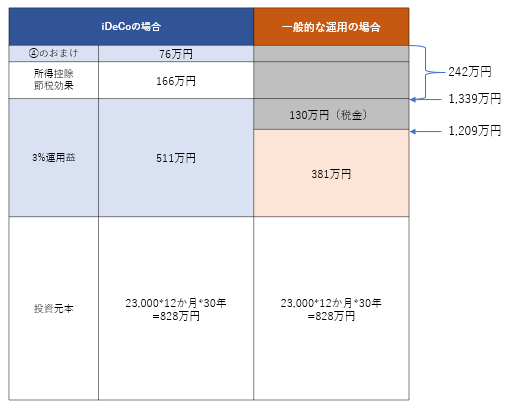

全体感は上記の図の通りです。

投資元本は各々828万円、3%、30年間の運用益は511万円になります。

iDeCo(個人型確定拠出年金)の場合、こちらが満額非課税になりますので、

828万円を30年かけて拠出した結果、総資産額1,339万円となります。

また、一般的な運用の場合、3%、30年間の運用益は511万円になりますが、

20.315%課税されるため、130万円が税金で差し引かれ、

381万円が税引き後の運用益になります。

828万円を30年かけて拠出した結果、総資産額1,209万円となります。

更にiDeCo(個人型確定拠出年金)の場合、①でご紹介している節税効果と、

④でご説明しているおまけの効果があり、メリットは更に膨らみ、

投資額828万円に対して、メリット総額は753万円となり、

その結果、資産は1,581万円まで成長いたします。

結果、投資額に対して、190%の成長となります。

前項ご説明の通り年利3%で計算していますが、

節税効果を合わせて考えると年利5%で運用した場合と、

ほぼ同じ結果となります。

①全額所得控除の効果

所得税と住民税が年間55,200円節約できます。

30年分になりますと、累計で1,656,000円です。

②運用収益非課税の効果

60歳までの30年間運用すると、運用収益は累計で511万円となります。

そのうち、非課税効果による節税額は約130万円(※)になります。

※の補足

EXCELに細かい数字を入れて集計しましたが、

説明が難しい数式のため、概算でご容赦ください。

③年金を退職一時金として受け取る場合

1,339万円に規定の所得税の税率(33%)をかけると、

約442万円になりますが、1,500万円までは控除対象となるため、

受け取り時非課税となります。

④おまけ

ここにもう一つ加える数字があります。

①の節税効果で、投資可能な資金が増えています。

それは節税効果分の毎年55,200円を30年、年利3%で運用したら、

約76万円の利益を得られます。

■iDeCo 3つのデメリット

メリットばかり並べたてるのはフェアではないため、

デメリットに関してもご案内足します。

①60歳までは解約(引き出し)できない

年金ですので、我慢するしかないですね。

②利用には手数料がかかる

手数料は少額の掛金を拠出したい方、

運用額が小さい人にとっては大きな問題となります。

なるべく手数料の安い金融機関で始めることが大事かと思います。

・SBI証券

・マネックス証券

あたりがお薦めですね。

投資信託の信託報酬(手数料)が安いことにこだわるならマネックス証券、

商品ラインナップの多さを求めるならSBI証券をお薦めいたします。

スポンサーリンク

![]()

③特別法人税という時限爆弾

特別法人税は、企業年金(厚生年金基金、確定給付企業年金、確定拠出年金)の

積立金(拠出金+運用益)に対して、

年率1.173%(国税1%、地方税0.173%)を課税するものです。

バブル崩壊により日本経済が悪化、企業年金の運用環境が厳しくなったため、1999年から課税凍結され現在に至ります。

細かい計算は省きますが、仮に特別法人税が課税されたとすると、

受給額が20%も削減される試算になります

しかしながら、2017年1月からの法改正の付帯決議として、

特別法人税「凍結」から「廃止」へ検討すると記載があり、

今後廃止の方向へ進んでくれることを期待しております。

■まとめ

いかがだったでしょうか?

過去にも、年収500万円を対象にシミュレーションを行っていましたが、

今回、節税効果分を投資に回した場合の収益まで予測して、

結果シミュレーションしてみました。

最近、嫁さん名義で投資を予定している

「つみたてNISA」のことばかり考えていますが、

改めて見てみると、iDeCoのメリットの大きさを感じます。

今回のシミュレーションは大変でした。

皆さんの参考になれば幸いです。