スポンサードリンク

「人類史上最大の発見は「複利の力」である。」とアインシュタインが言ったか、言わなかったはさておき、今回、「複利」に関してご案内いたします。

このブログをご覧になっている皆様が、これから投資を始めたいなと思っているのならば、絶対に知っておかなければならない知識のひとつが「複利」です。

そしてこの複利を「うまく活かせるかどうか」が生涯にわたって投資を続け、収益を上げ続けることへの、分岐点といっても過言ではありません。

スポンサードリンク

複利とは?

まず、「複利」とは、お金を貸した(または借りた)際に受け取ることが出来る利息の一種で、その利息には「単利」と「複利」があります。

単利

ひとことで言いますと、「元本だけに利息が付くもの」です。仮に、100万円を「単利」、年利10%で貸した場合、

1年後には110万、2年後には120万円になります

複利

複利とは、「元本についた利息も含めた金額に、利息が付くもの」です。仮に、100万円を「複利」、年利10%で貸した場合、1年後には110万になります。ここまでは「単利」の場合も、「複利」の場合も得られる利益額は同じです。

複利の場合、2年目は110万に対して10%の利息が付きますから、受け取れる利息額は11万円となり、2年後には121万円になります。この時点で単利より複利のほうが1万円多くなりました。たった1万円と思うかもしれませんが、

複利の効果は、期間が長ければ長いほど、加速度的に成果に差が出ます。

複利のメリット

長期間になればなるほど、結果値に大きな差が出ます。複利の力のすごさを感じていただくために、ウォーレン・バフェットを紹介したブログを参照いただければと思います。

==============================

ウォーレン・バフェットのすごさは、

年間平均22.6%のリターンを37年間継続している点です。

仮に、当初の投資資金が100万円だったとすると、

投資していたとする37年間で資産は1,879,954,753円になります。

※約19億です。

==============================

以下にていくつかパターンを例示いたします。

①100万円を預金した場合年利1%で運用した場合、200万円到達は72年後です。

②積立投資を行った場合

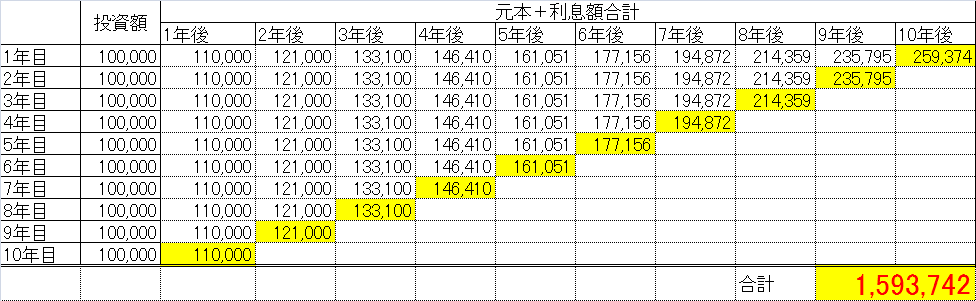

(1)毎年10万円投資、年率10%、10年間運用した場合の予測値:約159万円

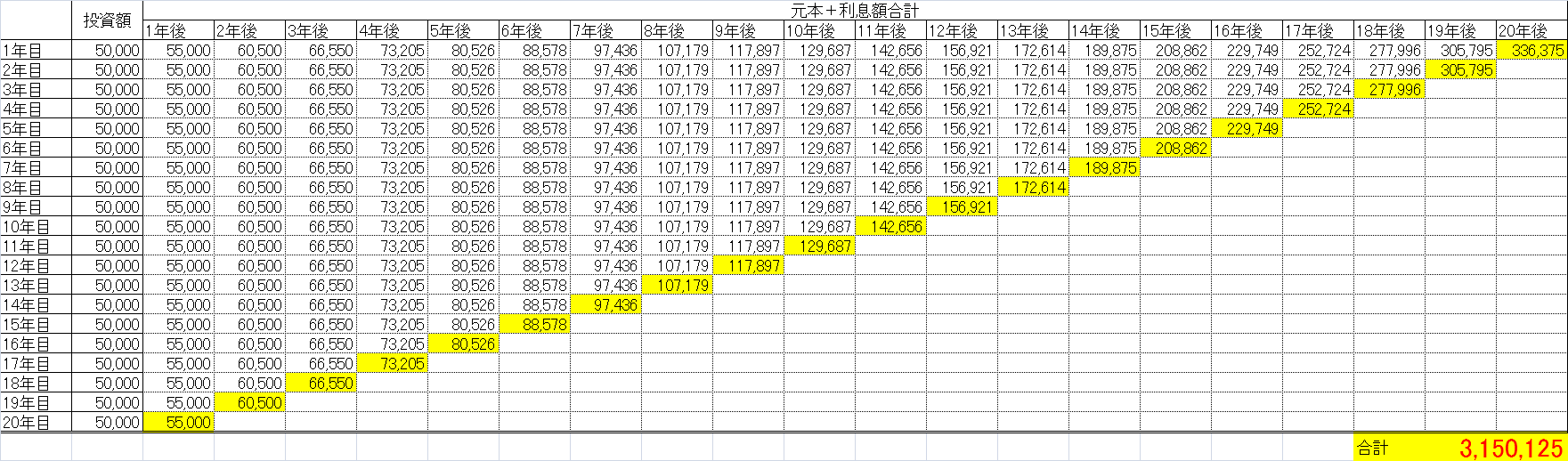

(2)毎年 5万円投資、年率10%、20年間運用した場合の予測値:約315万円

数学に疎い方には、あれあれ・・と思う、数字が並んでいます。

特に、②-(1)と②-(2)は同じ金額を拠出したとしても、投資している期間によって、結果値に想像を超える大きな差が出てしまいます。言葉だけではご納得いただけないと思いますので、Excelでシミュレーションした結果もご案内いたします。

10万円_10年複利の場合

毎年5万円_20年複利の場合

何でそうなるの?と疑問が残る方が大多数とは思いますが、実際、EXCELに数字を入力してみると、結果はご確認いただけると思います。一括で投資可能な資産の多い、少ないではなく、同じ金額でも長期に渡って投資することのメリットは感じていただけたかと思います。

複利の力の活用方法

前項目で、複利の力に関してご説明しましたが、複利の力を活用するためには、まず何かに投資する必要があります。

つまり、「元本を投資する」がスタート地点です。今持っているお金を、利益が出そうだと思われる投資信託などの金融商品の購入、銀行への預金、iDeCo(個人型確定拠出年金)を通じて金融商品へ投資、家賃収入の見込める不動産などに投資します。

そして一定期間経過後、予定していた利益が出ると思います。こうして殖えた利益や元本は、消費に回すのではなく、更に投資を行います。これが「複利の力」を活用する方法です。

「複利の力」の活用方法はシンプルですので、「複利の力」を利用したお金持ちがもっと現れても不思議はないはずです。

複利の力を使えない日本人

他の国の人々が、どのような考えで投資を行っているか知りませんが、節税サラリーマンを含め日本人は、殖えた資産を現金化して、欲しかったものの購入にあててしまうケースが多いと思います。

投資の目的が、住宅購入等であれば、その目的を果たしたと言えるかもしれませんが、これでは複利の力を十分に生かすことはできません。

日本人のお金に関する知識不足は、かなり不足しているというのが実態で、未だにコツコツ貯金が好きな国民性は統計からも明らかです。

※過去記事より数字を抜粋しますと、「現金・預金」は日本が51.5%と圧倒的に高く、アメリカの13.4%、ユーロエリアの33.2%を大きく引き離します。

長年貯めたその貯金を頭金にして、ローンで贅沢品や車、または持ち家などをローンで買ってしまうと、

「複利の力」がマイナスに作用して、さらにお金は減っていきます。「殖えたお金は、使わずに更に投資する」この原則を守れればよいのですが、圧倒的に無駄遣いしてしまう人が多いというもの日本人の国民性でしょうか?

投資の始め方

ここまで「複利の力」をご紹介し、ある程度ご理解いただいたかと思います。

では、実際に投資するにあたって、おそらく下記のような疑問が生まれたかと思います。

・元本がない、どうやって用意すればいいか?

・何に投資して、利益を出すか?

次項以降で、疑問点を解決していこうと思います。

投資元本をどうやって用意するか?

このブログをご覧いただいている皆様の大部分は、サラリーマン、公務員だと思います。

収入源も給料のみとすると、まず考えるべきは”節約”と”貯蓄”です。日々の家計の中から不必要で、無駄だと思われる支出を洗い出し、少しずつすくい取って貯蓄に回すことで、投資用の元本を作っていきます。

節税サラリーマンと同様に、”節約”、”貯蓄”が苦手な方は、財形貯蓄制度を利用してみてはいかがでしょうか?そもそも自分の口座に振り込まれなくなりますので、自動的(強制的)に貯蓄に回すことが出来ます。

「投資で儲けようとしているのに、みみっちい話だな。」と思われた方にひとつエピソードをご紹介したいと思います。

今から、15年近く前に働いていた会社での話です。IT系ハードメーカ、企業規模はそれほど大きくなく、社員数は数百名、売上も数百億程度、株式は上場していました。

当時、本社ではない営業拠点に勤務しており、社長が取引先を訪問するついでに、営業拠点へ立ち寄り、夜は社長のポケットマネーでごちそうになることがありました。

社長は創業者で、働いたお金を10年かけて貯めて、自宅で創業していますので、かなりの苦労をしています。

その日も居酒屋で社長と歓談しておりました。すると、先輩社員が「社長、お金を貯めるにはどうしたらよいですか?」と質問しました。おそらくは、給料テーブルを変更してもらい、自分の給料も上がったらいいなと思っての発言だと思います。

社長は「君はいつも500mlペットボトルでポカリスエットを飲んでいるだろ。それじゃあ、お金は溜まらないよ。大きなペットボトルを買って、コップに移し替えて飲んだ方がいいよ。中身は変わらないのだから」と発言され、先輩社員はシュンとして黙ってしまいました。

株の配当金を含めれば、年収1億はもらっている社長でしたが、昼ご飯は近所の500円弁当でしたし、お金は持っていても質素な暮らしぶりをされていました。

また、地元のイベントには会社名で協賛しても、お金は社長のポケットマネーということもしばしばです。既に退任されていますが、質素倹約を旨として、社会貢献にも心を砕く、素晴らしい人物だったのかもしれません。

節税サラリーマンは当時20代でしたので、「気のいいおっちゃん」位に思っていましたが。

何に投資して、利益を出すか?

投資の対象は様々あります。株、FX、不動産、投資信託、外貨預金など。

どの領域に関しても、ちょっとネットで検査してみるといくら儲かったなどの数値情報が公開され、自分もやってみたいと思うことでしょう。

そのように思うなら、一度はトライしてみるべきです。ただ、ここで使うお金は、余裕資金の中でも、なるべく少額で行ってみてください。おそらく、大部分の方が、勉強代を払う結果になると思います。この勉強代があまりにも高い場合、少額でも回数を重ねることで、「全然儲からない」、「もう損はしたくない」と投資の世界から退場してしまいかねません。

よく言われることですが、投資はあくまでも自己責任の世界です。しかしながら、実際に大きな損を被った場合、多くの人はそれを自分の責任であると認めることができません。

皆様の勤務先に当てはめて考えていただきたいのですが、「自分のミスを認めず、何度も同じミスを繰り返す人はいませんか?」こういった方は成長する機会を自ら逃しているのです。

前置きが長くなりましたが、投資先は日本国内だけに着目するのではなく、グローバルな視野を持ち、世界市場を見ましょう。また、長期投資(利息をそのまま投資にまわす)を行うことで資産は増えていき、いずれ大きなキャッシュフローを得ることが出来ます。

そして、口座はiDeCo(個人型確定拠出年金)で、運用することが最適です。2017年10月時点で、iDeCo(個人型確定拠出年金)口座を持つならマネックス証券がベストと、節税サラリーマンは考えております。ご興味ありましたら、下記リンク先ご参照ください。

スポンサーリンク

![]()

iDeCo(個人型確定拠出年金)は、拠出金額が全額控除される制度のため、年収500万円の方でしたら、スタート時点で20%分の利益が付いた状態で投資を開始することが出来ます。

iDeCo(個人型確定拠出年金)口座への拠出を行った上で、余剰資金があったら、「つみたてNISA」への投資をお薦めいたします。「つみたてNISA」を利用することで、通常、利息に対して20%課税されるところが、非課税となりますので、そのメリットは大きいです。

複利の力がマイナスに作用する場合

複利の力は、投資期間が長期になればなるほど、大きなメリットになることは先ほどご説明のとおりですが、残念なことに複利の力は、借金(マイナス資産)に関しても同様の効果が表れます。

住宅ローンが長期なほど、マイナスの複利の力が働き、元本はなかなか減っていかないと思います。

楽天証券の山崎元さんの著書には、「借金返済にまさる運用なし」との記載があります。投資を行ってリターンにリスクがある状態よりは、借金返済によって負債金利分を確実に埋めていくことの方が圧倒的に堅実ですが、こちら教科書通りの回答であれば、との但し書きがついてしまいます。

現在の経済状況は過去の歴史があまり参考になりません。「マイナス金利時代」の状況を考えると、退職金で住宅ローンを一括返済することは、むしろ損になってしまうかもしれない時代です。

現在のように、住宅ローン金利が2%を割っている状態であれば、先進国インデックスファンドへ普通に投資して、3~5%程度の収益を得たほうが、よりメリットが大きいと思いますし、前項でご説明した、iDeCo(個人型確定拠出年金)や、つみたてNISAを利用することで、さらにメリットを増やすことが出来ます。

まとめ

いかがだったでしょうか?「複利の力」は非常に大きく、うまく活用することで、

皆様の資産が増えるお手伝いが出来れば幸いです。

2017/10/9

大幅に加筆修正いたしました。

スポンサードリンク