つみたてNISA盛り上がってきましたね。

金融庁が主催、2017/9/10に実施されたイベント「つみフェス(つみたてNISAフェスティバル2017)」がかなり好評のようで、”#つみフェス2017”でtwitterを中心に盛り上がりを見せています。

節税サラリーマンも参加したかったのですが、家族サービスという重大ミッションがあり、子供のリクエストで観光船に乗ってきました。

さて、本ブログでは、iDeCo(個人型確定拠出年金)、財形貯蓄、ふるさと納税中心にご案内しておりますが、この”つみたてNISA”も相当に有益な制度と思っており、今回ご案内させていただければと思います。「全体像をすぐに把握したいよ」というせっかちさんは、金融庁のHPより「つみたてNISA 早わかりガイドブック」をダウンロードください

※単にNISAと記載してしまうと、従来(2014年)からあるNISAと、つみたてNISAを混同してしまう恐れがあるため、本ブログでは、従来からあるNISAは一般NISAと記載させていただきます。

■一般NISAのポイント

2014年1月から、NISAという制度がスタートしました。

元々はイギリスで始まった少額投資非課税制度の略称で、Individual(個人)Saving(貯蓄)Accounts(口座)の頭文字に

NipponのNをくっつけてNISAとしました。

2017年現在、年間120万円、5年間合計で600万円を上限に、上場企業株式や、投資信託へ投資したことで生じた

運用収益が非課税になる制度です。

ひとり1口座しか持つことが出来ないのですが、2016年3月末時点で、1,012万口座を超えております。

日本では、個別株式や投資信託中心の投資状況となっていますが、本家イギリスでのISA投資状況は、

個別株式や投資信託への投資は比較的少なめで、定期預金、債券市場など比較的安定している投資先を選んでいます。

もしかすると、一般NISAが導入されたものの、金融庁の思惑とは違う方向性もでの利用状況であったため、

その代替手段としてつみたてNISA投入となったのかも知れません。

■つみたてNISAのポイント

①少額からでも運用が始められる投資信託が対象

2017/8/30に金融庁が発表したつみたてNISAの対象となる投資信託は、公募株式投資信託が114本、ETF(上場株式投資信託)6本の予定です。

②投資信託の運用収益が非課税

詳細は後述します。

③非課税投資枠は年間40万円まで、非課税期間は投資した都市から最長20年

一般NISA枠を最大利用すると、 120万円 * 5年 = 600万円

つみたてNISAを最大利用すると、40万円 * 40年 = 800万円

つみたてNISAと一般NISAは同時利用は出来ず、

どちらか一方を選択して利用することとなります。

既に一般NISAご利用中の方がつみたてNISAへ切り替えることも、その反対につみたてNISAから一般NISAへ切り替えることも可能となります。

④つみたてNISAの対象となる投資信託は、安定的名資産形成を目指す、長期・積立・分散投資に適した商品が選定されます

具体的な対象商品は金融庁のウェブサイトにて公開される予定ですが、以下の条件を満たした商品が選定されます。

・販売手数料は0円(ノーロード)で信託報酬も低い商品

・頻繁に分配金が支払われない商品

などの法令上の条件が設けられています。

■iDeCo、一般NISA、つみたてNISAとの比較

iDeCo(個人型確定拠出年金)も、一般NISAも、つみたてNISAも投資の結果得られた運用益などに対して非課税となる制度です。

一般NISAはどちらかというと中期運用向き、つみたてNISAとiDeCo(個人型確定拠出年金)は長期運用向きと節税サラリーマンは思います。

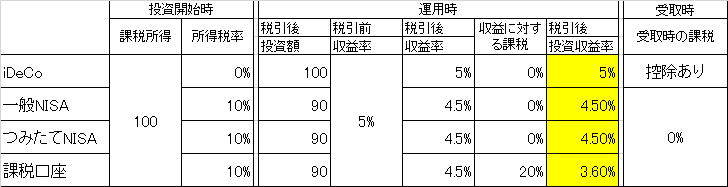

iDeCo(個人型確定拠出年金)と、一般NISA、つみたてNISA、課税口座のポイントを表にまとめてみました。

ここでは、年収(給料で言うところの総支給額)が100、年間収益率が5%、所得税率10%(年収500万程度の場合)

だったとして、どこにメリットがあるかを単純化しております。

●サマリ

最も着目いただきたいのは、黄色に着色したセルで、非課税制度という面では、一般NISA・つみたてNISAよりも、

iDeCo(個人型確定拠出年金)のほうが有利です。

また、一般NISA・つみたてNISAは所得税が引かれたあとのいわゆる手取りから投資を行う必要があります。

iDeCo(個人型確定拠出年金)では、投資額が全額所得控除されます。

どちらの口座を利用する場合も同じ支出金額ですが、口座に入った時点でiDeCo(個人型確定拠出年金)の方が

10%ほど有利な差がついてしまいます。

●上限金額

税制メリットを受けられる上限金額ですが、下記のように制限があります。

○iDeCo(個人型確定拠出年金)

月額(2018年より年額も可能)で拠出できる金額に制限ありですが、投資総額に関する制限はありません。

○一般NISA

年間120万円、5年総額で600万円の上限が設定されています。

○つみたてNISA

年間40万円、最大20年総額で800万円の上限が設定されています。

■一般NISAのメリット

●拠出金額の大きさ

年間の投資額が120万円と大きく、iDeCo(個人型確定拠出年金)で最大額を拠出できる自営業者で816,000円を

大きく引き離します。

●解約(引き出し)の自由度

iDeCo(個人型確定拠出年金)では、原則60歳(10年以上拠出している場合)まで引き出しが出来ないという制限があります。

一般NISAでは、いつでも好きなときに引き出すことが可能です。

●個別株式への投資

iDeCo(個人型確定拠出年金)では、契約している金融機関の商品ラインナップからしか投資先を選ぶことができません。

一般NISAの場合、個別の株式に投資することが可能です。

■つみたてNISAのメリット

●解約(引き出し)の自由度

iDeCo(個人型確定拠出年金)では、原則60歳(10年以上拠出している場合)まで引き出しが出来ないという制限があります。

つみたてNISAではいつでも好きなときに引き出すことが可能です。

●収入の無い専業主婦が投資するには最適

2017年1月の法改正により、専業主婦もiDeCo(個人型確定拠出年金)に加入することが出来るようになりましたが、収入が無い中で所得、投資額が全額所得控除されても、メリットがあるとは思えませんでした。

そういった収入の無い専業主婦の方が積立投資を行う場合、60歳まで引き出せないとなると、iDeCo(個人型確定拠出年金)は少々使いにくい制度と感じておりました。

しかしながら、つみたてNISAであれば子供の学資保険の代わりに投資する、旦那さんがiDeCo枠を使い切った後の投資先としては最適と考えられます。

■まとめ

●iDeCo(個人型確定拠出年金)

”年金”であることもあり、長期の投資、毎月(2018年より年額も可能に)の拠出額に制限があるものの、投資総額の制限はありませんので、インデックスファンド投資が向いていると思っております。

●一般NISA

年間に拠出できる金額が120万円と大きく、最大5年間の縛りがあるため、中期投資で個別株式やアクティブファンドへの投資に向いていると思っております。

●つみたてNISA

iDeCo(個人型確定拠出年金)と、一般NISAのちょうど中間、iDeCo(個人型確定拠出年金)枠を使い切った世帯が

次の積立、長期投資を行うのであれば最適だと思います。

いかがだったでしょうか?

つみたてNISAの前に、まずは一般NISAをご理解いただく必要があり、iDeCoと比較しつつご説明させていただきました。

少々冗長な説明になってしまい申し訳ありません。