前回、節税サラリーマンのiDeCo(個人型確定拠出年金)の評価状況をご案内いたしました。

約10年間の拠出で、約190%の評価というのは、まずまずかと思います。とはいえ、悩みは尽きないもので、今回はその悩みに関してご案内いたします。

節税サラリーマンの悩み

投資信託(外国株式インデックスファンド)の評価額が増えるに従い、あたりまえですが、”手数料の負担も大きくなってしまうこと”です。節税を目的に確定拠出年金を拠出してにもかかわらず、手数料は増額を続ける結果となります。

iDeCo(個人型確定拠出年金)の制度設計で、拠出年数と総額、60歳時点での資産規模、手数料のバランスをどのように考えているのか、少々興味があるところです。

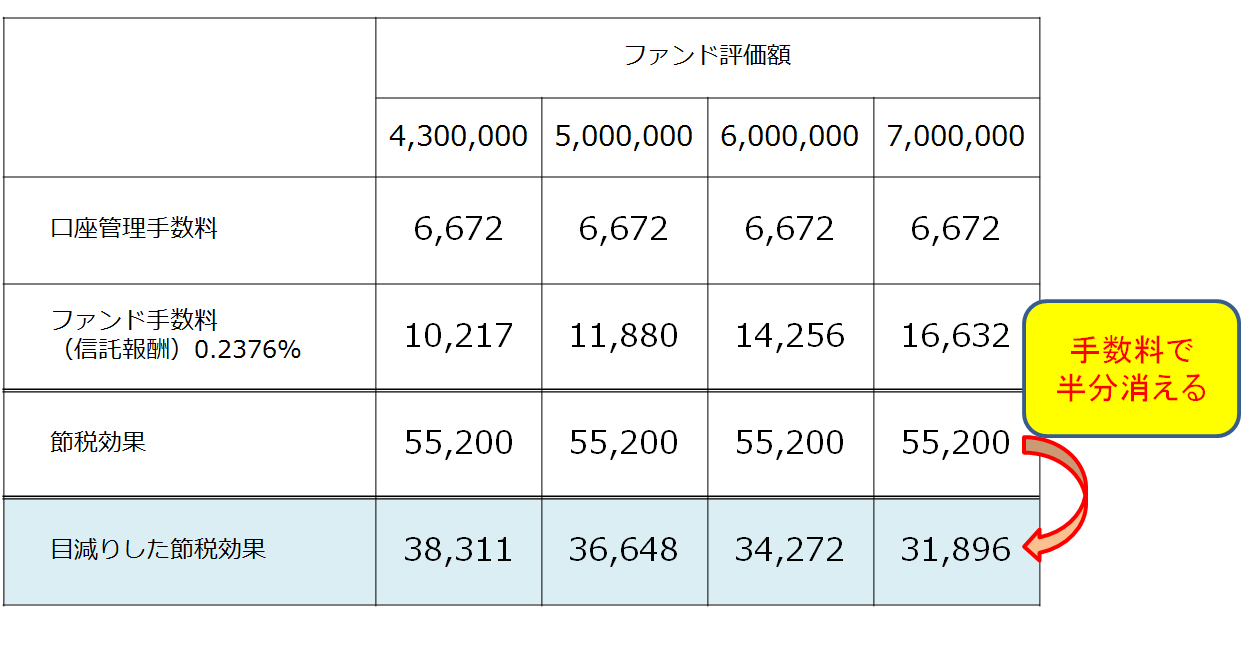

数値情報

iDeCo(個人型確定拠出年金)を行ことで得られる節税額

節税サラリーマンの年収を仮に500万円とした場合、節税メリットは以下のとおりになります。

・毎月の拠出額:23,000円

・年間の拠出額:276,000円

節税サラリーマンは、企業に勤務しておりますので、最大拠出額は上記の通りとなります。

276,000円が所得から全額控除され、その節税効果は約55,200円となります。

※特別な控除を想定しない、一般的なサラリーマンを想定した概算金額です。

保有ファンド情報

・琉球銀行

野村DC外国株式インデックスファンド MSCI-KOKUSAI

ファンド手数料(信託報酬)年率0.2376%

※琉球銀行に口座を持ち、拠出している経緯はこちらご参照ください。

手数料

琉球銀行に拠出した掛け金、保有しているファンドから差し引かれる金額です。

①口座管理手数料:6,672円/年(556円/月)

②ファンド手数料(信託報酬):10216.8円

※計算式:430万円 * 0.2376%

1年あたりの合計手数料:16,888円

メリット、デメリットの比較

430万円の評価額を持つファンドを運用していると下記のメリット、デメリットの構図となります。

節税効果:55,200円 vs 手数料:16,888円

本来あるはずの節税効果が、保有しているファンドの評価額増大に伴い

55,200円⇒38,312円と目減りしております。

評価額が700万円になると、節税メリットが半分を割り込む事態となります。

この状況に対する思い

ファンド評価額430万円で、手数料で割り引かれる節税効果は、

20%をギリギリ割り込み19%です。

500万年で22%

600万円で26%

700万円となった段階で30%になるとすると、

ここらあたりで何かの手を講じたくなりました。

手数料は安ければ安いほどいい!!

手数料を安くすること、節税効果をどうやって高めるかに着眼し、

いろいろ調査しようと思います。

調査結果は以下にリンクを張っておきます。

少ない手数料-iDeCo-金融機関①(野村証券と同じの商品構成)