節税サラリーマンが確定拠出年金を始めて、早くも10年が経過しました。はじめの3年は企業型、その後、勤務先の吸収合併に伴い、個人型に移行、個人で7年間資金を拠出、現在に至ります。

目次

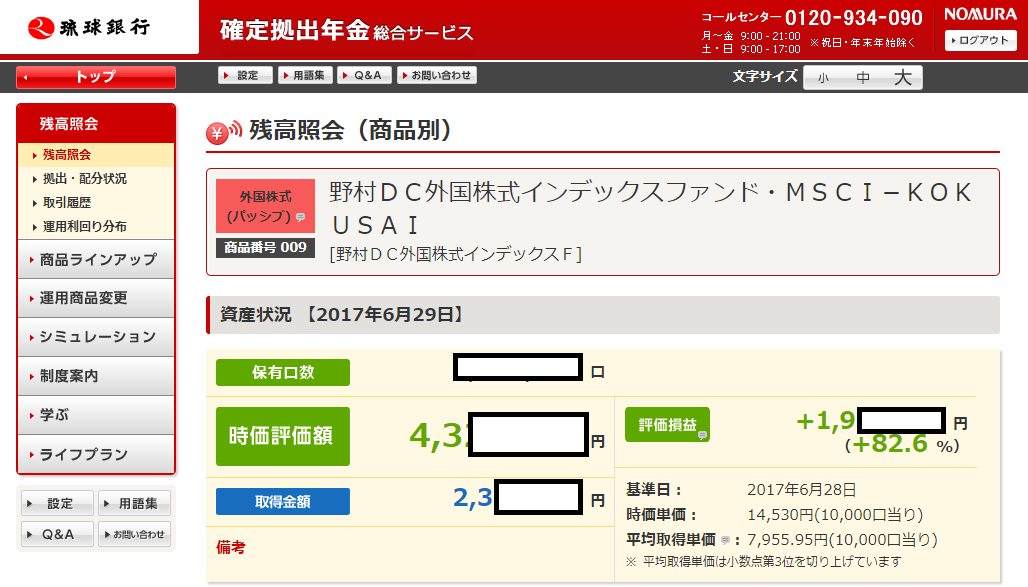

現在の資産情報

節税サラリーマンが確定拠出年金を開始して、ちょうど10年になりました。現在の評価額はざっくり430万円です。

そのうち、拠出額が230万円、評価利益が190万円の構成です。口座を持っているのは琉球銀行です。

※消している桁に数値があるため、数字が合わず申し訳ありません。

確定拠出年金を始めたきっかけ

2007年、当時の勤務先で企業年金(確定給付型)の終了とともに、企業型確定拠出年金に切り替わり、強制的に加入となりました。

先ほどの拠出額230万円のうち、約50万円は会社からの拠出になります。

開始当初はいろいろな投資信託(株式、債券)と市場(国内、海外)と(当時の証券会社担当者のご指導のもと)万遍なく投資しておりましたが、評価額はなかなか上がっていきませんでした。

資産増大の転機

2010年に当時の勤務先は別の会社に吸収合併され、吸収した企業には企業年金制度がなかったため、2010年より個人型確定拠出年金(最近の言い方ではiDeCo)に移行、以来満額(毎月23,000円)を拠出し続けています。

ここで投資信託を外国株式インデックスファンドに絞り、琉球銀行で個人型確定拠出年金口座を作り、企業型で積み立てた50万円を移行し、毎月投資する23,000円を満額投資を続けました。

外国株式インデックスファンド(主な投資先はロンドンのシティ、ニューヨーク証券取引所上場銘柄)にしぼった理由は、主に以下の3つと、参照したブログ記事によります

理由①:東京市場がなかなか成長しないこと

日経平均がは20,000円を超えたところで、

利益確定売りが続いて株価下がるの繰り返しです。

理由②:国内はデフレ、海外はインフレ

ニュースによるとヨーロッパは毎年3%程度のインフレであるとのこと。

理由③:海外市場では株価の上昇が続いている

例として、ニューヨーク ダウの推移を簡単にご説明いたします。

2016年末期頃 19,900~20,000あたりをウロウロしておりましたが、2017/6/29現在 21,454まで上昇しており、その上昇率は約7%となります。半年で7%ですので、1年あたりでは14%の上昇となります。

参考にしたブログ

市況の変化

2016年~2012年までは民主党政権で、円高&株安がセットとなっており、当然投資信託の評価額は低迷しておりました。大きく風向きが変わったのが、2012年末からの第二次安部政権の成立です。

アベノミクス「3本の矢」は、安部総理自ら、”Buy My アベノミクス”とスピーチするほど力の入ったものでした。第一の矢として、下記が放たれて以降、投資市場は大きく活性化しました。

大胆な金融政策 (異次元の規制緩和、日銀の量的質的金融緩和)によって、節税サラリーマンの確定拠出年金資産も目に見えて評価額が上がり、その後、谷あり、山ありの状況ではありますが、かなり成功している部類に入っていると自負しております。とはいえ、資産が増えてくると違う”悩み”が出てきます。”悩み”情報は次回以降ご紹介できればと思います。