こんにちは、節税サラリーマンです。

表題が矛盾していると思った方もいらっしゃると思いますが、

こちらは事実ですが、少しだけ補足が必要です。

「お金持ち」の「お金」は、保有している資産を指しており、

「お金を持っていない」の「お金」は現金を指しています。

これ以降この記事では、

「お金」は資産全体を指して記載いたします。

節税サラリーマンはIT系営業職のため、ITに限った話になりますが、

IT業界で最もリッチな経営者は下記の3人であると言われています。

・facebookのマーク・ザッカーバーグ

・オラクルのラリー・エリソン

・amazonのジェフ・ベゾス

この3人は、世界の富豪トップ10の大体5位から7位に位置していることが多いです。

といいますのも、保有している資産の大部分が自社株のため、

業績が良くなれば株価が上昇し、資産も大きく増えますが、

反対に、業績が悪くなれば株価が低迷し、資産も大きく減ります。

そのため、その時々によって順位が入れ替わるわけです。

例を挙げれば切りがないのですが、一般的にお金持ちほど、

資産全体に対して、現金を保有する比率が下がる傾向があります。

■お金を働かせると言うこと

お金持ちが資産を稼いだ経緯を確認すると、

ほぼ例外が無く(実際調査は不可能ですが)お金を働かせるために資産化、

その資産が育ったからお金持ちになったといえます。

上記のようなIT系の創業者に関して言えば、

保有している現金を資本金として創業、

その企業が成長したために企業価値と共に、資産価値も増大したといえます。

現金で保有している場合、そのお金を働かせることが出来ないため、

お金が殖える割合は、0.0数%の銀行預金程度に限られます。

■資産を現金で保有しない理由

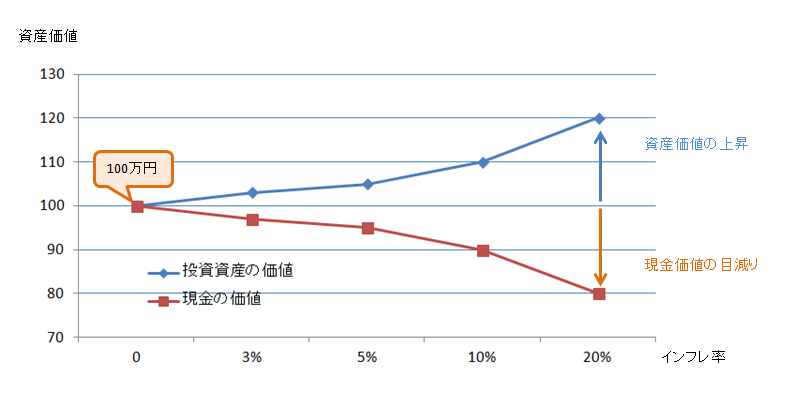

現金をたくさん持っていると、

将来的にその資産価値が下がることはほぼ確実です。

なぜ現金の価値が下がるのでしょうか?

それは、日本も含め、世界中の国々が、基本的にはインフレ傾向だからです。

インフレは、物価(モノの価値、価格)が上がり、

現金の価値が下がることです。

仮に現金100万円を貯めても、今より10%インフレになれば、

100万円の実質的な価値は90万円に下がります。

一生懸命貯めた100万円のはずが、

実際は90万円分のモノしか買えないことになります。

ちょっとわかりづらいので具体例を上げます。

節税サラリーマンはドトールコーヒーのミラノサンドが大好きで、

ちょうどお昼休みの時間ということもあり、

ミラノサンドをかじりながらこの文章を書いています。

ミラノサンドを初めて食べたときは300円ちょっとで買えたと思いますが、

現在、410円になっています。

以前は1,000円あれば3つ買えたとことが、現在は2つしか買えません。

インフレが進むというのはこういう状況を言います。

■お金を殖やすには

お金をもっと貯めたいと思うことは大事なことです。

でも、現金のまま貯めればよいか?というと、そうではありません。

ポイントは、「何をどのように貯めるか」?です。

貯金が全く無いのであれば、投資を始める以前の問題ですので、

急に職を失っても困らない程度には貯金をしましょう。

生活するには現金が必要になりますので、

すぐに必要になる可能性があるお金に関しては現金で保有しましょう。

でも、すぐに必要にならない現金は資産に換えて、働いてもらいましょう。

現金の価値はどんどん下がっていきます。

一方、株や投資信託などの投資資産の価値は、

インフレの中でどんどん上がっていく可能性が高いといえます。

つまり、これからお金を殖やしたいと人にとって重要なことは、

なるべく現金を持たず、積極的に現金以外の資産を殖やすことになります。

■お金を働かせるとどうなるか?

お金を貯めたい、増やしたという気持ちは、

人間の漠然とした不安から生じるもので、

お金がいくらあったら安心と定義できるものではありませんし、

「お金持ち」の基準は人によってさまざまです。

1,000万円あればお金持ちと考える人がいれば、

1億円あればやっと「お金持ち」と感じる人もいるでしょうし、

10億円あってもまだまだと思っている方もいるでしょう。

大部分のサラリーマンは大きな資産を持っていないので、

積立投資で資産を形成することをお薦めいたします。

元手が無かったとしても、

毎月コツコツ行う積立投資で大きな資産を作ることが可能です。

まずは、2つのグラフをご紹介したいと思います。

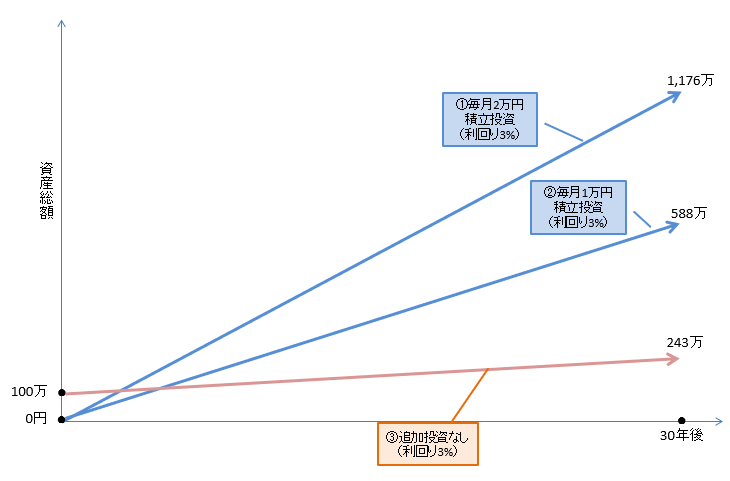

●決まった金額を投資した場合

下記の投資を行った場合、30年後の結果を表示しています。

①元手0円、毎月2万円ずつ投資、利回り3%想定=資産総額1,176万円

②元手0円、毎月1万円ずつ投資、利回り3%想定=資産総額588万円

③元手100万円、追加投資なし、利回り3%想定=資産総額243万円

ちょっと予想外のグラフではないでしょうか?

まず、③に関して言えば、元手の100万円で投資商品を買い、

年3%で運用しても243万円にしかなりません。

意外と増えていないとの印象をお持ちではないでしょうか?

②は元手0円、毎月1万円投資した場合と、③では倍以上の差が結果に出ています。

ここでお伝えしたいのは、従来の投資に関する考え方では、

一定上の元本を貯めて、それから投資していくことが一般的でしたが、

こと積立投資で考えた場合、元本のあるなし関係なく、毎月一定額を積立投資し、

お金が働き、自分も働き収入の一部を積み立てることが非常に重要と言えます。

ただ、毎月1万円を30年間拠出する場合、

投資元本は360万必要という点は、ご認識をお願いいたします。

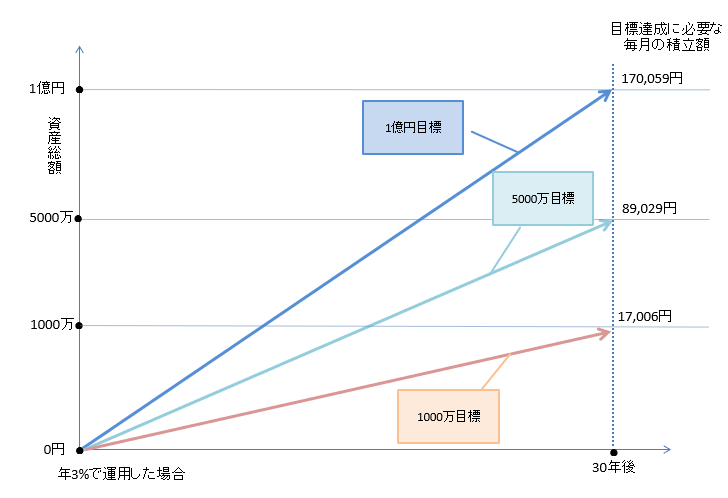

●目標金額に達するには毎月いくら投資すべきか?

年3%で運用できたとして、30年後に、1億円、5000万、1000万達成するには、

毎月いくら投資すべきかをグラフ化しました。

1億円ためるには、毎月17万円とちょっとで達成できます。

思ったより少ない金額で達成できると思いませんか?

ちなみに、運用期間が40年であれば、

10万円ちょっとの金額を投資続けることで1億円到達となります。

こう考えると、1億円の資産を手にすることも不可能では無いと思います。

また、1000万の場合も、毎月17,000円程度です。

この程度であれば、投資可能ではないでしょうか?

■まとめ

いかがだったでしょうか?

何はともあれ一刻も早く積み立てはじめることで、

より多くの成果を得ることが可能となります。

どんなお金持ちにも最初の一歩があり、

重要なことはその一歩をなるべく早く踏み出すことです。

中には、「元手がない」、「まとまった資金を用意できてから」と

考えている方もいらっしゃると思いますが、上記にてご説明のとおり、

元手のあるなしはあまり関係がありません。

資金をためている間もインフレはどんどん進みますので、

早くスタートするほど複利の効果が働き、増加スピードはどんどん加速していきます。

複利の効果に関しては、過去記事にてご紹介しております。

また、投資に関しては「余剰資金でするもの」と

考えていらっしゃる方もいると思いますが、

そもそも余剰資金を潤沢にもっている方はどこにもいないと思います。

お金持ちほど、お金を働かせることに長けていますので、

資金なるべく資産へ変え、運用していると思います。

資金がないからこそ、なるべく早く投資商品を買い始めることが重要です。

毎月1万円、2万円でしたらちょっとの我慢で捻出できると思います。

そのちょっとの我慢を続けることで、30年後には600万から1200万円近くの

資産が手に入ると思えば、その我慢にも張りが出るのではないでしょうか?

まとまった資金は必要ありません。

まず、一歩を踏み出しましょう。